Bakgrunden till det här inlägget är såklart mitt intresse för Bonheur som redan manifesterats i en analys och ett uppföljande inlägg om bolagets svagheter. Jag tror fortfarande att nyckeln till Bonheurs till synes låga värdering ligger i dess viktigaste innehav: Fred. Olsen Energy och tänkte därför mäta det bolaget mot en konkurrent, Seadrill. Jag är inte den förste att göra jämförelsen, bloggrannen Spartacus ställde bolagen emot varandra för drygt ett år sedan.

När man tittar runt bland andra bloggare som söker sig utanför de allra mest kända bolagen så ser man fort att de "snöar in" på vissa branscher. Det finns en alldeles naturlig anledning till detta: det är svårt och tidskrävande att sätta sig in i en ny bransch och när man funnit en man gillar, tycker sig förstå och som till på köpet uppvisar köptillfällen så är det väldigt tidseffektivt att gräva där man står.

För mig är oljebranschen relativt ny. Oljeservicebranschen är ännu nyare och innan jag började titta på Bonheur hade jag absolut noll koll på oljeriggarnas affärsmodeller och förutsättningar. Därmed är risken enormt stor för mig i denna bransch.

Jag tänkte därför titta lite på Fred. Olsen Energy (FOE) och jämföra bolaget med Seadrill, en annan norsk riggoperatör. Detta blir ingen traditionell Lundaluppenanalys - jag är egentligen inte intresserad av att köpa något av bolagen, det är Bonheur som lockar. Först en enkel titt på hur bolagen värderas på börsen:

Jämför man siffrorna ser man att Seadrill värderas väsentligt högre sett till P/E men något mer jämlikt på P/B. En logisk följd av detta är såklart att FOE har en väsentligt högre ROE beroende på framförallt att riggarna är äldre och värderas lägre i böckerna. Seadrill är ett mycket större företag och har en modernare flotta.

Om man jämför ägarfaktorer och "mjuka faktorer" är bolagen som natt och dag. FOE är familjeägt och skattemässigt hemvist och huvudkontor ligger båda i Norge. Seadrills huvudägare är ordföranden John Fredriksen som bildat bolaget på Bermudas och noterat det både i Norge och USA.

Andra ägarfaktorer följer samma mönster: där Seadrill uppvisar riktigt höga VD-löner och stor aktieutspädning är FOE:s aktieantal statiskt och ersättningarna direkt måttliga. FOE växer genom egna investeringar, Seadrill mixar direkta investeringar med bolagsförvärv - vilket verkar märkligt när bolagen generellt värderas med en premie mot kostnaden att bygga riggar.

Det Seadrill verkligen gör bra är riskbeskrivningen som börjar på sidan 2 i årsredovisningen, SEC ställer väldigt hårda krav på det området och Seadrill möter upp mycket bra. Detta är obligatorisk läsning för den som intresserar sig för riggbranschen. I korthet kommer världsflottan av borrskepp för djupborrning att mer än dubbleras de kommande åren, och även flottan av riggar för djupborrning kommer att utökas kraftigt.

Detta kommer, om inte efterfrågan stiger i minst samma takt, att dra ner ersättningen för både FOE och Seadrill. En mycket förenklad men ändå väsentlig fråga blir då: vilket bolag vill man äga vid vikande lönsamhet, det med P/E 8-9 eller det med P/E 14-15? För att nyansera frågan bör man läsa på om riggarnas sammansättning och ålder, där FOE redan idag ligger på lägre rater med deras äldre riggar som ofta är gjorda för den norska shelfen. Det som är helt säkert är att om scenariot med sjunkande rater blir verklighet så är Seadrill helt ointressant till dagens pris.

En titt på flottan känns nödvändig för att förstå skillnaden i värdering:

Som synes har Seadrill en betydligt större och nyare flotta. En större flotta innebär en jämnare intjäning och en bredare kundbas, vilket i sig sänker verksamhetsrisken. Nästan alla Seadrills enheter är från 2000-talet, medan FOE har en bas i Aker H-3-enheter byggda 1974, varav en del dock är att betrakta som nyare efter omfattande uppgraderingar.

Om man läser Seadrills bedömning av marknaden är utsikterna för semi-submersibles och borrskepp mest gynnsamma. Där är FOE:s flotta relativt välpositionerad även om den äldre standarden ger lägre prisnivåer. Värt att notera är dock att Blackford Dolphin uppgraderades 2008 till att klara djupvattenborrning och nu bedöms ha en ekonomisk livslängd på ytterligare 20 år.

Till slut tänkte jag borra (!) lite i räkenskaperna för att jämföra bolagen, jag jämför niomånaderssiffrorna för bolagen:

Vid en ytlig jämförelse ser man att marginalerna är ungefär desamma, alltså borde bolagen vara lika tåliga eller känsliga för prisförändringar i branschen så länge de slår brett. Marginalerna är också väldigt höga och enligt företagsekonomins skolbok drar detta till sig konkurrens och nyetableringar. Branschens aktörer saknar också tydliga vallgravar.

Jämför man CAPEX och avskrivningar för de båda bolagen ser man väldigt stora skillnader. Detta är en kapitalintensiv bransch och i perioder av investeringar kan CAPEX öka, vilket sedan avspeglar sig i högre avskrivningar framöver. I ett moget och stort bolag med jämn investeringstakt hamnar oftast avskrivningar och CAPEX i samma härad, vilket är fallet för FOE. För Seadrill har vi en helt annan situation, bolaget investerar långt mer än avskrivningarna avspeglar - bolaget är följaktligen i en uppbyggnadsfas och dagens resultat och marginal måste anses vara onaturligt högt. Å andra sidan kommer såklart framtida riggar bidra till omsättningen också.

Sannolikt kommer - allt annat lika - alltså Seadrills resultaträkning se väldigt annorlunda ut framöver, medan FOE:s är lite enklare att förutse.

Bolagens finansiella ställning skiljer också väldigt mycket åt, FOE är relativt konservativt finansierat, vilket jag tycker är rimligt i en cyklisk bransch. Seadrills finansiering ser däremot rejält riskabel ut i mina ögon.

Detta är fortsatt ganska breda resonemang och självklart ser framtiden oviss ut som alltid. Men jag kan tycka att FOE med sin försiktiga företagsfilosofi ser intressant ut. Smäller man dessutom på en 45-procentig substansrabatt som man får i Bonheur blir det hela väldigt intressant.

När man tittar runt bland andra bloggare som söker sig utanför de allra mest kända bolagen så ser man fort att de "snöar in" på vissa branscher. Det finns en alldeles naturlig anledning till detta: det är svårt och tidskrävande att sätta sig in i en ny bransch och när man funnit en man gillar, tycker sig förstå och som till på köpet uppvisar köptillfällen så är det väldigt tidseffektivt att gräva där man står.

För mig är oljebranschen relativt ny. Oljeservicebranschen är ännu nyare och innan jag började titta på Bonheur hade jag absolut noll koll på oljeriggarnas affärsmodeller och förutsättningar. Därmed är risken enormt stor för mig i denna bransch.

Jag tänkte därför titta lite på Fred. Olsen Energy (FOE) och jämföra bolaget med Seadrill, en annan norsk riggoperatör. Detta blir ingen traditionell Lundaluppenanalys - jag är egentligen inte intresserad av att köpa något av bolagen, det är Bonheur som lockar. Först en enkel titt på hur bolagen värderas på börsen:

| - | FOE | Seadrill |

| Senaste ÅR | ÅR2012 | ÅR2012 |

| Senaste KR | 13/Q3 | 13/Q3 |

| Kurs | 237 NOK | 247 NOK |

| EV | 16 BNOK | 116 BNOK |

| P/E LTM | 8,9 | 14,5 |

| P/E3 | 8,0 | 15,0 |

| P/B | 1,9 | 2,4 |

Jämför man siffrorna ser man att Seadrill värderas väsentligt högre sett till P/E men något mer jämlikt på P/B. En logisk följd av detta är såklart att FOE har en väsentligt högre ROE beroende på framförallt att riggarna är äldre och värderas lägre i böckerna. Seadrill är ett mycket större företag och har en modernare flotta.

Om man jämför ägarfaktorer och "mjuka faktorer" är bolagen som natt och dag. FOE är familjeägt och skattemässigt hemvist och huvudkontor ligger båda i Norge. Seadrills huvudägare är ordföranden John Fredriksen som bildat bolaget på Bermudas och noterat det både i Norge och USA.

Andra ägarfaktorer följer samma mönster: där Seadrill uppvisar riktigt höga VD-löner och stor aktieutspädning är FOE:s aktieantal statiskt och ersättningarna direkt måttliga. FOE växer genom egna investeringar, Seadrill mixar direkta investeringar med bolagsförvärv - vilket verkar märkligt när bolagen generellt värderas med en premie mot kostnaden att bygga riggar.

Det Seadrill verkligen gör bra är riskbeskrivningen som börjar på sidan 2 i årsredovisningen, SEC ställer väldigt hårda krav på det området och Seadrill möter upp mycket bra. Detta är obligatorisk läsning för den som intresserar sig för riggbranschen. I korthet kommer världsflottan av borrskepp för djupborrning att mer än dubbleras de kommande åren, och även flottan av riggar för djupborrning kommer att utökas kraftigt.

Detta kommer, om inte efterfrågan stiger i minst samma takt, att dra ner ersättningen för både FOE och Seadrill. En mycket förenklad men ändå väsentlig fråga blir då: vilket bolag vill man äga vid vikande lönsamhet, det med P/E 8-9 eller det med P/E 14-15? För att nyansera frågan bör man läsa på om riggarnas sammansättning och ålder, där FOE redan idag ligger på lägre rater med deras äldre riggar som ofta är gjorda för den norska shelfen. Det som är helt säkert är att om scenariot med sjunkande rater blir verklighet så är Seadrill helt ointressant till dagens pris.

En titt på flottan känns nödvändig för att förstå skillnaden i värdering:

| - | FOE | Seadrill | Världen |

| Antal semi-submersible-riggar | 7 (1) | 15 (4) | 217 (20) |

| Antal jack-up-riggar | 0 (0) | 20 (12) | 492 (103) |

| Antal tender-riggar | 1 (0) | 3 (0) | 30 (13) |

| Antal borrskepp | 1 (1) | 7 (8) | 72 (72) |

| Andel enheter äldre än 1998 | 55 % | 4 % | - |

|

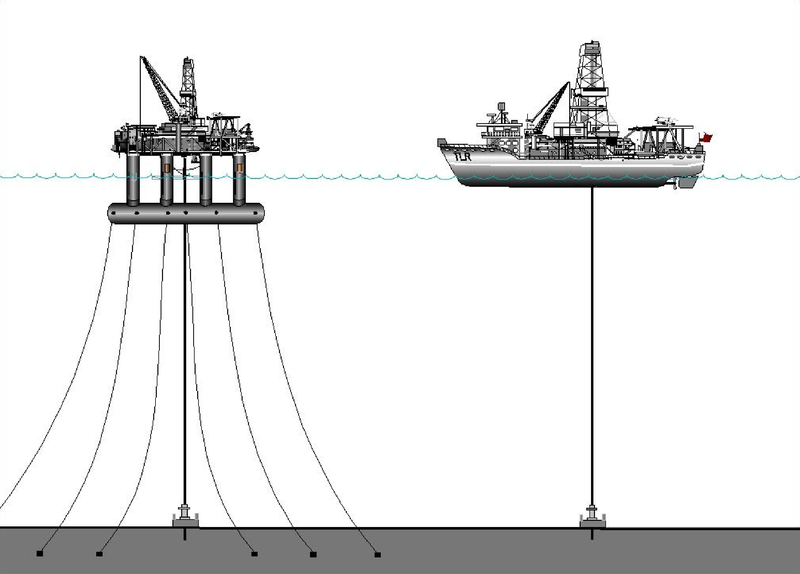

| Semi-sub-rigg och borrskepp |

Om man läser Seadrills bedömning av marknaden är utsikterna för semi-submersibles och borrskepp mest gynnsamma. Där är FOE:s flotta relativt välpositionerad även om den äldre standarden ger lägre prisnivåer. Värt att notera är dock att Blackford Dolphin uppgraderades 2008 till att klara djupvattenborrning och nu bedöms ha en ekonomisk livslängd på ytterligare 20 år.

Till slut tänkte jag borra (!) lite i räkenskaperna för att jämföra bolagen, jag jämför niomånaderssiffrorna för bolagen:

| 2013-9 mån |

FOE

(MNOK)

|

Seadrill

(MUSD)

|

| Omsättning |

5 218

|

3 813

|

| Avskrivningar |

1 060

|

511

|

| CAPEX |

847

|

2 698

|

| Resultat |

1 475

|

1 250

|

| EBITDA-marginal |

51 %

|

46 %

|

| Marginal |

28 %

|

33 %

|

| EK |

8 369

|

7 766

|

| Skulder |

9 190

|

17 213

|

| Soliditet |

48 %

|

31 %

|

Vid en ytlig jämförelse ser man att marginalerna är ungefär desamma, alltså borde bolagen vara lika tåliga eller känsliga för prisförändringar i branschen så länge de slår brett. Marginalerna är också väldigt höga och enligt företagsekonomins skolbok drar detta till sig konkurrens och nyetableringar. Branschens aktörer saknar också tydliga vallgravar.

Jämför man CAPEX och avskrivningar för de båda bolagen ser man väldigt stora skillnader. Detta är en kapitalintensiv bransch och i perioder av investeringar kan CAPEX öka, vilket sedan avspeglar sig i högre avskrivningar framöver. I ett moget och stort bolag med jämn investeringstakt hamnar oftast avskrivningar och CAPEX i samma härad, vilket är fallet för FOE. För Seadrill har vi en helt annan situation, bolaget investerar långt mer än avskrivningarna avspeglar - bolaget är följaktligen i en uppbyggnadsfas och dagens resultat och marginal måste anses vara onaturligt högt. Å andra sidan kommer såklart framtida riggar bidra till omsättningen också.

Sannolikt kommer - allt annat lika - alltså Seadrills resultaträkning se väldigt annorlunda ut framöver, medan FOE:s är lite enklare att förutse.

Bolagens finansiella ställning skiljer också väldigt mycket åt, FOE är relativt konservativt finansierat, vilket jag tycker är rimligt i en cyklisk bransch. Seadrills finansiering ser däremot rejält riskabel ut i mina ögon.

Detta är fortsatt ganska breda resonemang och självklart ser framtiden oviss ut som alltid. Men jag kan tycka att FOE med sin försiktiga företagsfilosofi ser intressant ut. Smäller man dessutom på en 45-procentig substansrabatt som man får i Bonheur blir det hela väldigt intressant.