Bakgrunden till det här inlägget är såklart mitt intresse för Bonheur som redan manifesterats i en analys och ett uppföljande inlägg om bolagets svagheter. Jag tror fortfarande att nyckeln till Bonheurs till synes låga värdering ligger i dess viktigaste innehav: Fred. Olsen Energy och tänkte därför mäta det bolaget mot en konkurrent, Seadrill. Jag är inte den förste att göra jämförelsen, bloggrannen Spartacus ställde bolagen emot varandra för drygt ett år sedan.

När man tittar runt bland andra bloggare som söker sig utanför de allra mest kända bolagen så ser man fort att de "snöar in" på vissa branscher. Det finns en alldeles naturlig anledning till detta: det är svårt och tidskrävande att sätta sig in i en ny bransch och när man funnit en man gillar, tycker sig förstå och som till på köpet uppvisar köptillfällen så är det väldigt tidseffektivt att gräva där man står.

För mig är oljebranschen relativt ny. Oljeservicebranschen är ännu nyare och innan jag började titta på Bonheur hade jag absolut noll koll på oljeriggarnas affärsmodeller och förutsättningar. Därmed är risken enormt stor för mig i denna bransch.

Jag tänkte därför titta lite på Fred. Olsen Energy (FOE) och jämföra bolaget med Seadrill, en annan norsk riggoperatör. Detta blir ingen traditionell Lundaluppenanalys - jag är egentligen inte intresserad av att köpa något av bolagen, det är Bonheur som lockar. Först en enkel titt på hur bolagen värderas på börsen:

Jämför man siffrorna ser man att Seadrill värderas väsentligt högre sett till P/E men något mer jämlikt på P/B. En logisk följd av detta är såklart att FOE har en väsentligt högre ROE beroende på framförallt att riggarna är äldre och värderas lägre i böckerna. Seadrill är ett mycket större företag och har en modernare flotta.

Om man jämför ägarfaktorer och "mjuka faktorer" är bolagen som natt och dag. FOE är familjeägt och skattemässigt hemvist och huvudkontor ligger båda i Norge. Seadrills huvudägare är ordföranden John Fredriksen som bildat bolaget på Bermudas och noterat det både i Norge och USA.

Andra ägarfaktorer följer samma mönster: där Seadrill uppvisar riktigt höga VD-löner och stor aktieutspädning är FOE:s aktieantal statiskt och ersättningarna direkt måttliga. FOE växer genom egna investeringar, Seadrill mixar direkta investeringar med bolagsförvärv - vilket verkar märkligt när bolagen generellt värderas med en premie mot kostnaden att bygga riggar.

Det Seadrill verkligen gör bra är riskbeskrivningen som börjar på sidan 2 i årsredovisningen, SEC ställer väldigt hårda krav på det området och Seadrill möter upp mycket bra. Detta är obligatorisk läsning för den som intresserar sig för riggbranschen. I korthet kommer världsflottan av borrskepp för djupborrning att mer än dubbleras de kommande åren, och även flottan av riggar för djupborrning kommer att utökas kraftigt.

Detta kommer, om inte efterfrågan stiger i minst samma takt, att dra ner ersättningen för både FOE och Seadrill. En mycket förenklad men ändå väsentlig fråga blir då: vilket bolag vill man äga vid vikande lönsamhet, det med P/E 8-9 eller det med P/E 14-15? För att nyansera frågan bör man läsa på om riggarnas sammansättning och ålder, där FOE redan idag ligger på lägre rater med deras äldre riggar som ofta är gjorda för den norska shelfen. Det som är helt säkert är att om scenariot med sjunkande rater blir verklighet så är Seadrill helt ointressant till dagens pris.

En titt på flottan känns nödvändig för att förstå skillnaden i värdering:

Som synes har Seadrill en betydligt större och nyare flotta. En större flotta innebär en jämnare intjäning och en bredare kundbas, vilket i sig sänker verksamhetsrisken. Nästan alla Seadrills enheter är från 2000-talet, medan FOE har en bas i Aker H-3-enheter byggda 1974, varav en del dock är att betrakta som nyare efter omfattande uppgraderingar.

Om man läser Seadrills bedömning av marknaden är utsikterna för semi-submersibles och borrskepp mest gynnsamma. Där är FOE:s flotta relativt välpositionerad även om den äldre standarden ger lägre prisnivåer. Värt att notera är dock att Blackford Dolphin uppgraderades 2008 till att klara djupvattenborrning och nu bedöms ha en ekonomisk livslängd på ytterligare 20 år.

Till slut tänkte jag borra (!) lite i räkenskaperna för att jämföra bolagen, jag jämför niomånaderssiffrorna för bolagen:

Vid en ytlig jämförelse ser man att marginalerna är ungefär desamma, alltså borde bolagen vara lika tåliga eller känsliga för prisförändringar i branschen så länge de slår brett. Marginalerna är också väldigt höga och enligt företagsekonomins skolbok drar detta till sig konkurrens och nyetableringar. Branschens aktörer saknar också tydliga vallgravar.

Jämför man CAPEX och avskrivningar för de båda bolagen ser man väldigt stora skillnader. Detta är en kapitalintensiv bransch och i perioder av investeringar kan CAPEX öka, vilket sedan avspeglar sig i högre avskrivningar framöver. I ett moget och stort bolag med jämn investeringstakt hamnar oftast avskrivningar och CAPEX i samma härad, vilket är fallet för FOE. För Seadrill har vi en helt annan situation, bolaget investerar långt mer än avskrivningarna avspeglar - bolaget är följaktligen i en uppbyggnadsfas och dagens resultat och marginal måste anses vara onaturligt högt. Å andra sidan kommer såklart framtida riggar bidra till omsättningen också.

Sannolikt kommer - allt annat lika - alltså Seadrills resultaträkning se väldigt annorlunda ut framöver, medan FOE:s är lite enklare att förutse.

Bolagens finansiella ställning skiljer också väldigt mycket åt, FOE är relativt konservativt finansierat, vilket jag tycker är rimligt i en cyklisk bransch. Seadrills finansiering ser däremot rejält riskabel ut i mina ögon.

Detta är fortsatt ganska breda resonemang och självklart ser framtiden oviss ut som alltid. Men jag kan tycka att FOE med sin försiktiga företagsfilosofi ser intressant ut. Smäller man dessutom på en 45-procentig substansrabatt som man får i Bonheur blir det hela väldigt intressant.

När man tittar runt bland andra bloggare som söker sig utanför de allra mest kända bolagen så ser man fort att de "snöar in" på vissa branscher. Det finns en alldeles naturlig anledning till detta: det är svårt och tidskrävande att sätta sig in i en ny bransch och när man funnit en man gillar, tycker sig förstå och som till på köpet uppvisar köptillfällen så är det väldigt tidseffektivt att gräva där man står.

För mig är oljebranschen relativt ny. Oljeservicebranschen är ännu nyare och innan jag började titta på Bonheur hade jag absolut noll koll på oljeriggarnas affärsmodeller och förutsättningar. Därmed är risken enormt stor för mig i denna bransch.

Jag tänkte därför titta lite på Fred. Olsen Energy (FOE) och jämföra bolaget med Seadrill, en annan norsk riggoperatör. Detta blir ingen traditionell Lundaluppenanalys - jag är egentligen inte intresserad av att köpa något av bolagen, det är Bonheur som lockar. Först en enkel titt på hur bolagen värderas på börsen:

| - | FOE | Seadrill |

| Senaste ÅR | ÅR2012 | ÅR2012 |

| Senaste KR | 13/Q3 | 13/Q3 |

| Kurs | 237 NOK | 247 NOK |

| EV | 16 BNOK | 116 BNOK |

| P/E LTM | 8,9 | 14,5 |

| P/E3 | 8,0 | 15,0 |

| P/B | 1,9 | 2,4 |

Jämför man siffrorna ser man att Seadrill värderas väsentligt högre sett till P/E men något mer jämlikt på P/B. En logisk följd av detta är såklart att FOE har en väsentligt högre ROE beroende på framförallt att riggarna är äldre och värderas lägre i böckerna. Seadrill är ett mycket större företag och har en modernare flotta.

Om man jämför ägarfaktorer och "mjuka faktorer" är bolagen som natt och dag. FOE är familjeägt och skattemässigt hemvist och huvudkontor ligger båda i Norge. Seadrills huvudägare är ordföranden John Fredriksen som bildat bolaget på Bermudas och noterat det både i Norge och USA.

Andra ägarfaktorer följer samma mönster: där Seadrill uppvisar riktigt höga VD-löner och stor aktieutspädning är FOE:s aktieantal statiskt och ersättningarna direkt måttliga. FOE växer genom egna investeringar, Seadrill mixar direkta investeringar med bolagsförvärv - vilket verkar märkligt när bolagen generellt värderas med en premie mot kostnaden att bygga riggar.

Det Seadrill verkligen gör bra är riskbeskrivningen som börjar på sidan 2 i årsredovisningen, SEC ställer väldigt hårda krav på det området och Seadrill möter upp mycket bra. Detta är obligatorisk läsning för den som intresserar sig för riggbranschen. I korthet kommer världsflottan av borrskepp för djupborrning att mer än dubbleras de kommande åren, och även flottan av riggar för djupborrning kommer att utökas kraftigt.

Detta kommer, om inte efterfrågan stiger i minst samma takt, att dra ner ersättningen för både FOE och Seadrill. En mycket förenklad men ändå väsentlig fråga blir då: vilket bolag vill man äga vid vikande lönsamhet, det med P/E 8-9 eller det med P/E 14-15? För att nyansera frågan bör man läsa på om riggarnas sammansättning och ålder, där FOE redan idag ligger på lägre rater med deras äldre riggar som ofta är gjorda för den norska shelfen. Det som är helt säkert är att om scenariot med sjunkande rater blir verklighet så är Seadrill helt ointressant till dagens pris.

En titt på flottan känns nödvändig för att förstå skillnaden i värdering:

| - | FOE | Seadrill | Världen |

| Antal semi-submersible-riggar | 7 (1) | 15 (4) | 217 (20) |

| Antal jack-up-riggar | 0 (0) | 20 (12) | 492 (103) |

| Antal tender-riggar | 1 (0) | 3 (0) | 30 (13) |

| Antal borrskepp | 1 (1) | 7 (8) | 72 (72) |

| Andel enheter äldre än 1998 | 55 % | 4 % | - |

|

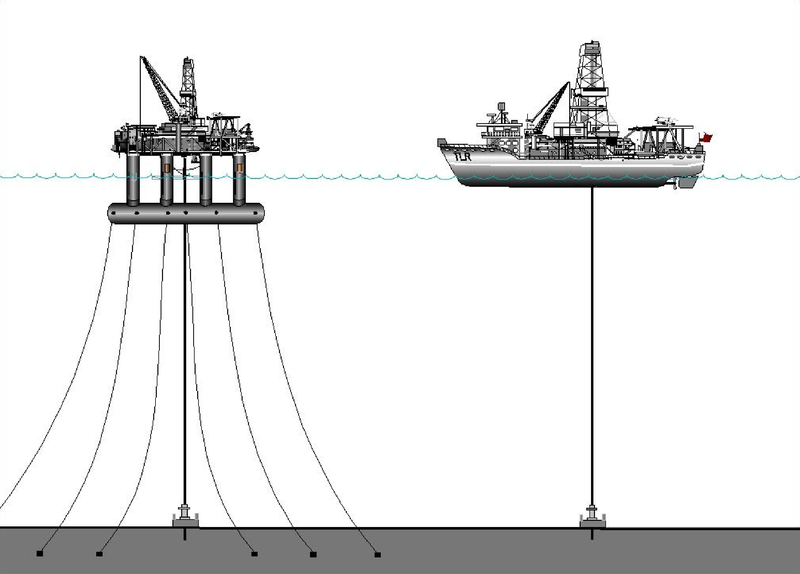

| Semi-sub-rigg och borrskepp |

Om man läser Seadrills bedömning av marknaden är utsikterna för semi-submersibles och borrskepp mest gynnsamma. Där är FOE:s flotta relativt välpositionerad även om den äldre standarden ger lägre prisnivåer. Värt att notera är dock att Blackford Dolphin uppgraderades 2008 till att klara djupvattenborrning och nu bedöms ha en ekonomisk livslängd på ytterligare 20 år.

Till slut tänkte jag borra (!) lite i räkenskaperna för att jämföra bolagen, jag jämför niomånaderssiffrorna för bolagen:

| 2013-9 mån |

FOE

(MNOK)

|

Seadrill

(MUSD)

|

| Omsättning |

5 218

|

3 813

|

| Avskrivningar |

1 060

|

511

|

| CAPEX |

847

|

2 698

|

| Resultat |

1 475

|

1 250

|

| EBITDA-marginal |

51 %

|

46 %

|

| Marginal |

28 %

|

33 %

|

| EK |

8 369

|

7 766

|

| Skulder |

9 190

|

17 213

|

| Soliditet |

48 %

|

31 %

|

Vid en ytlig jämförelse ser man att marginalerna är ungefär desamma, alltså borde bolagen vara lika tåliga eller känsliga för prisförändringar i branschen så länge de slår brett. Marginalerna är också väldigt höga och enligt företagsekonomins skolbok drar detta till sig konkurrens och nyetableringar. Branschens aktörer saknar också tydliga vallgravar.

Jämför man CAPEX och avskrivningar för de båda bolagen ser man väldigt stora skillnader. Detta är en kapitalintensiv bransch och i perioder av investeringar kan CAPEX öka, vilket sedan avspeglar sig i högre avskrivningar framöver. I ett moget och stort bolag med jämn investeringstakt hamnar oftast avskrivningar och CAPEX i samma härad, vilket är fallet för FOE. För Seadrill har vi en helt annan situation, bolaget investerar långt mer än avskrivningarna avspeglar - bolaget är följaktligen i en uppbyggnadsfas och dagens resultat och marginal måste anses vara onaturligt högt. Å andra sidan kommer såklart framtida riggar bidra till omsättningen också.

Sannolikt kommer - allt annat lika - alltså Seadrills resultaträkning se väldigt annorlunda ut framöver, medan FOE:s är lite enklare att förutse.

Bolagens finansiella ställning skiljer också väldigt mycket åt, FOE är relativt konservativt finansierat, vilket jag tycker är rimligt i en cyklisk bransch. Seadrills finansiering ser däremot rejält riskabel ut i mina ögon.

Detta är fortsatt ganska breda resonemang och självklart ser framtiden oviss ut som alltid. Men jag kan tycka att FOE med sin försiktiga företagsfilosofi ser intressant ut. Smäller man dessutom på en 45-procentig substansrabatt som man får i Bonheur blir det hela väldigt intressant.

Jag gick in i Seadrill för några år sedan då den var under 200, men sålde pga belåning. Nu står Seadrill högre och jag tycker Seadrill verkar dyr.

SvaraRaderaMen kollar man på historiken på Seadrill där både kursen och utdelningen ökat med tiden så har de som köpte Seadrill för flera år sedan gjort en väldigt bra affär till dagens höga kurs samt utdelning.

Men det är lätt att vara efterklok. Nästa fråga är hur framtiden ser ut, en del är positiva till oljeservicebranschen andra mer negativa. Men Lundaluppen nämner här den viktiga faktorn att "I korthet kommer världsflottan av borrskepp för djupborrning att mer än dubbleras de kommande åren, och även flottan av riggar för djupborrning kommer att utökas kraftigt."

Så frågan är hur efterfrågan kommer möta det ökande utbudet på skepp för borrning efter olja till havs. Jag vet inte, får försöka ta reda på det. Nån som har koll på framtida efterfrågan av tjänster som FOE och Seadrill säljer?

De som väljer att investera i nya riggar, dvs. både Seadrill och FOE har såklart en positiv syn på utvecklingen av efterfrågan.

RaderaDet är väldigt svårt för mig att göra en intelligentare gissning än aktiemarknaden gör, däremot kan jag tycka att relationen mellan FOE:s och Seadrills värderingar ser märklig ut.

Är det inte så att seadrill värderas högre pga deras nya riggar de kommer att bygga 2015------> ? Dvs högre intäkter i framtiden? Dessutom bra utdelning redan idag.

SvaraRadera// E

Det blir en lite märklig (men typisk) dubbelräkning för mig: när alla investeringarna görs straffas bolaget inte för sin höga CAPEX - när avskrivningarna sedan kommer kommer alla att tala om det höga kassaflödet. Priserna hålls nere för att framtida överetablering hotar, men bolaget värderas upp idag för att de får fler riggar framöver, det är ännu en paradox för mig.

RaderaAlla andra kan såklart ha rätt och jag fel, men jag har en förkärlek för att betala för bevisad intjäningsförmåga, inte förmodad framtida förmåga.

Om man tittar på deras beställda expansion är den på ca 50 procent. Om vi antar att E ökar med 50 procent blir P/E fortfarande ca 10 om P kvarstår.

RaderaJag tittade lite snabbt på "branschen" i slutet av 2012. http://www.spartacusinvest.blogspot.se/search/label/Fred%20Olsen%20Energy om de observationerna kan vara av intresse.

SvaraRaderaDen enda exponering jag har mot oljeservice (även om det inte är riggar i sig) är bara indirekt via Ratos (Aibel) och Kongsberg (del av den civila sidan). Jag upplever det som en potentiellt starkt cyklisk bransch. Cykliska branscher ska helst, så som jag tänker, inte ha för mycket finansiell hävstång. Därav misstänker jag att om det vill sig illa kan Seadrills framgångssaga ta ett snabbt slut, men det är klart, så länge det är billigt med lån och efterfrågan på djuphavsriggar är hög så går det ju bra...

Tackar för länken, jag hade glömt de inläggen!

RaderaHallå LL,

SvaraRaderaJag får det till att Seadrill kommer göra 30-40 NOK per aktie i vinst för 2013, dvs mer än det dubbla mot vad du räknat med och dubbelt så mycket som tidigare rekordår. Är det något att sätta ett värde på eller är det irrelevant?

/Nisse

Då tror jag du räknar med försäljningslikviden för tenderriggarna man sålde under året? Jag tog bort den engångsposten.

RaderaDet har du helt rätt i och räknar man bort den hamnar man på dina siffror.

RaderaMen eftersom den här typen av affärer verkar vara ett stående inslag kanske man borde räkna med försäljningslikviden, men periodisera den på några år? Men då blir det ändå ingen större skillnad mot dina kalkyler, utan ser fortfarande dyrt ut.

/Nisse

Det kan man såklart göra om man vill, men det är inte så försiktigt som jag vill göra mina analyser. När jag köper ska det finnas massor med om och kansken på den positiva sidan, inte den negativa ;-)

RaderaNorsk oljeservice är ett lovande kort inför framtiden. Ett sätt att få flera innehav samtidigt är Xact Oil Service, även om den ETF:en är lite tunnt handlad.

SvaraRaderaRoligt med en liten koll på FOE och SDRL. Har haft båda i min portfölj i två resp. tre år. Marknaden för de olika riggsegmenten tycker jag ser hyffsad ut. Brukar läsa och kolla igenom 4-5 olika bolags kvartalspresentationer för att samla på mig en bild (t.ex. RIG, PACD och ESV utöver FOE och SDRL) av vad bolagen tror om marknadsutsikterna och hur den utvecklats under kvartalen.

SvaraRaderaFOE är väl det säkrare alternativet som skulle gå att stoppa in i en utdelningsportfölj om man inte orkar bry sig om marknaden och att ev. sälja. Räkna med 10NOK uthållig utdelning och 10-15NOK extrautdelning när tiderna är bra. Med de två nya enheterna som kommer 2014 och 2015 skulle det inte förvåna mig om vi ser en högre extrautdelning 2015, för 2014, och med stabil marknad där inga riggar står utan kontrakt 2015, Borgny som jag tror saknar kontrakt 2015 just nu bara, så lär den höga utdelningen fortsätta.

SDRL är lite mer gasen i botten och kör så det ryker. Inget företag som har som mål att ha en jämn utdelning över årtiondena utan belåna tillgångarna högt och ut med all vinst till ägarna. Kör så det ryker så länge det ser bra ut och sedan hoppas att inbromsningen inte kommer för tvärt.

Dom bygger mycket utan att ha säkrade kontrakt, något många riggägare drar sig för just p.g.a. risken att ha en ny båt/rigg liggande utan att få den uthyrd. Dock verkar, efter vad jag läst mig till bland alla rapporter, bolagen tycka att oljebolagen föredrar nyabyggda riggar p.g.a. högre effektivitet och säkerhet.

=)

Det är ju ingen tvekan om vilket bolag som passar mitt psyke bäst av de två, strävsamma FOE mot offensiva Seadrill ;-).

RaderaGenerellt verkar helt enkelt äldre riggar betinga lägre rater. Driftsäkerheten på FOE:s riggar ser dock ok ut från vad jag läst. Jag har hunnit läsa lite om några andra, men bara ytligt jämfört med FOE/Seadrill.

En off topic-fråga gällande termen Yield-on-cost till alla experter här: Hur gör man med utdelningar man fått, borde man inte dra av dem från "cost"? Det verkar inte som man brukar göra det om jag googlar lite men om man köper en aktie för 100kr och sen får 5kr i utdelning så har man ju bara betalat 95kr så att säga, så YoC borde bli 5/95 efter utdelningen, eller tänker jag helt fel? Annars blir det ju rätt stor skillnad i YoC om man köper en aktie precis före eller efter en utdelning även om "värdet på kontot" kommer vara lika stort..

SvaraRadera/S

Yield är avkastning per tidsenhet/år, cost är ursprungspriset. YoC kan jämföras med rörlig ränta som förhoppningsvis stiger över tid. Din version inför något slags återinvestering. Jag tycker personligen det rör till begreppen, mer än vad det tillför klarhet.

RaderaBland annat i Norge så är raterna nära ATH. Finns det inte en rejäl nedsida som kanske förklarar värderingen för Bonheur. Vad tror du Luppen?

SvaraRaderaDefinitivt, det är en het bransch och priserna reflekterar till viss del det. Men att först rabattera FOE och sedan även Bonheur i sin tur ser jag inte som motiverat.

RaderaHar du något tips på hur man "snöar ut" från en bransch? :-)

SvaraRaderaAll forskning pekar åt samma håll här: snöa in på nästa ;-)

Radera